1.Introduction

Courbe des taux

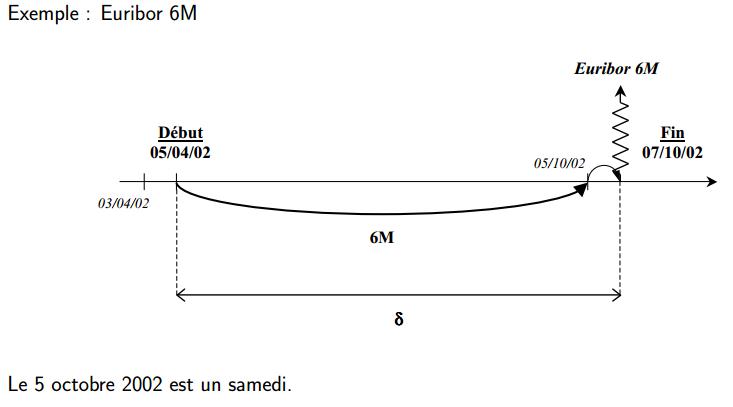

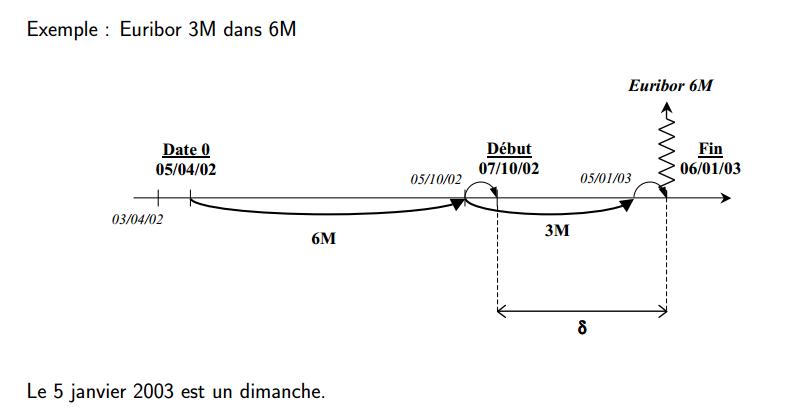

Par convention, il y a un décalage entre la date de fixing d’un taux et la date de départ de la période d’intérêt (en général 2 jours).

Dans toute la suite on se place dans le monde J+2

Par exemple, r(0,T) désignera un taux défini aujourd’hui, commençant dans 2 jours et finissant à T. La période d’intérêt se calculera par : (J+2,T)

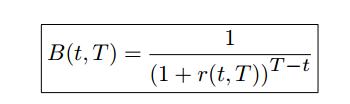

Zéro-coupon

On notera :

le prix à la date t d’une unité monétaire à la date T.

Absence d’opportunité d’arbitrage

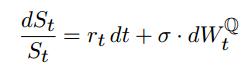

Par A.O.A, on sait que si St est le processus de prix d’un actif traité sue le marché alors :

où Q est la probabilité risque-neutre et rs le taux sans risque.

où Q est la probabilité risque-neutre et rs le taux sans risque.

On peut également écrire :

avec sigma quelconque (en particulier déterministe ou non)

2. EURIBOR, CAPLETS, CAPS

- Taux Euribor

Taux spot : Le taux Euribor est le taux actuariel donné par la courbe entre aujourd’hui(comprendre J+2) et la date de fin de l’Euribor.

On peut avoir plusieurs durées : essentiellement 3M et 6M.

- Calcul de taux

Pour calculer proprement le taux, on a besoin :

- d’une durée

- d’une convention pour calculer la période d’intérêts

Pour trouver la date de fin, on additionne à la date de départ la durée, en utilisant la règle “modified following”.

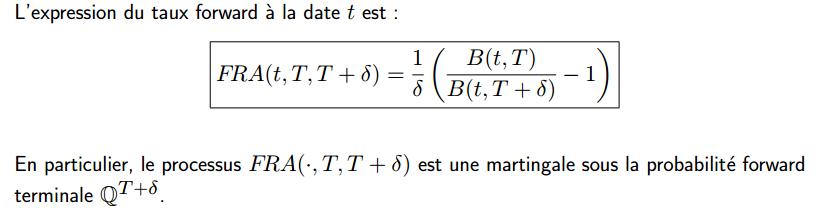

- Contrat forward (ou forward Rate Agreement, FRA)

Un Euribor forward de maturité T est un contrat de forwarrd sur l’Euribor débutant à T (fixing à T-2J) et terminant à T+d. La maturité T est calculée en utilisant la règle “m”, mais la date de référence reste la date sans modification.

-

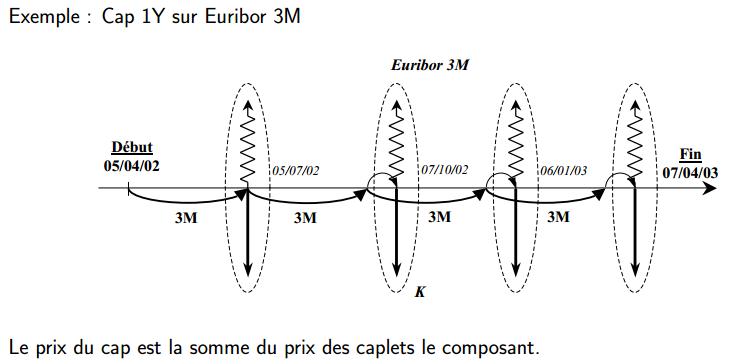

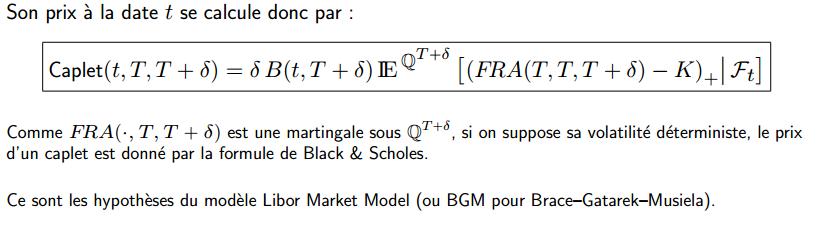

Caplets

Un caplet est une option d’achat sur un Euribor forward.

L’option de strike K verse à la date T+d la difference positive entre l’Euribor

T —> T+d et K.

-

Caps

Un cap est une somme de capelets s’enchaînant.