Comparaison des ETF par rapport à leurs modes de réplication est-il juste ?

Dans les années 2007-2008, suite à la crise du crédit les investisseurs se méfient de plus en plus des produits utilisant des dérivés. Les ETF synthétiques utilisant des swaps sont considérés comme les investissements risqués. Les ETF synthétique qui ont reconnu un succès en Europe sont souvent considérés plus risqués que les ETF physiques due à leur manque de transparence. Par la suite, nous allons examiner et comparer les risques liés aux deux types ETF (physique et synthétique).

Synthétique

Un ETF synthétique ne détient pas en portefeuille les titres de l’indice sous-jacent mais un panier de titres qui peuvent n’avoir aucun lien avec l’indice de référence. Le plus souvent le fonds conclut un contrat de swap avec une banque d’investissement par lequel il échange la performance de l’indice de référence contre celle de son panier d’actifs.

Cette approche est très répandu en Europe car elle réduit la tracking error et les couts. Ce type de réplication possède de nombreux avantages et introduite un risque de contrepartie qu’il ne faut pas négliger. Les détenteurs d’ETF synthétiques sont exposés au risque que la banque qui sert de contrepartie au swap ne puisse plus payer la performance de l’indice.

Physique

Les ETF physiques détiennent la totalité ou une part importante des composantes de l’indice. Ces fonds peuvent avoir deux approches ; approche totale ou optimisée. L’approche totale consiste à détenir toutes les composantes de l’indice dans la même pondération. Dans le cas d’indices contenant un grand nombre de composant ou titres non liquide, une approche optimisée est utilisée. C’est-à-dire d’achat d’une part des titres de l’indice.

Le principal risque de contrepartie dans les ETF physiques vient des activités de prêt de titres. Ce type de réplication a besoin de transparence sur les activités de prêt de titres (Quel pourcentage de fonds est prêté ?, Quelle proportion des revenus générés est reversé aux détenteurs du fonds ?)

La distinction entre les ETF « traditionnel » et « non traditionnel »

L’Association Francaise de la Gestion financière (AFG) a répondu au rapport de consultation d’IOSCO (International Organization of securities Commissions) « Principales for the Régulation of Exchange Traded Funds »

Selon AFG, la distinction faite entre les ETF traditionnel (physical ETF) et non traditionnel (synthetical ETF) n’est pas correcte. Ils disent considérer les ETF synthétiques très spéculative et risqué sans chercher à distinguer la stratégie d’investissement des ETF, montre qu’il existe une confusion entre ces deux approches. Les ETF Européennes sont les fonds conforme à la directive UCITS 3, ce qui oblige l’émetteur de l’ETF ou la contrepartie du swap à fournir des garanties d’au moins 90% de la valeur liquidative de l’ETF. Entre les ETF, seulement une faible proportion des ETF synthétiques est basée sur des stratégies complexes comme les stratégies de levier ou vente à découvert.

Donc selon AGF, il n’est pas logique d’opposer produits de réplication physique et réplication synthétique. Cette distinction est peu pertinente et donne un faux sentiment de sécurité « comparative ».

Quelle que soient les techniques de réplication, les ETF sont exposés au risque de contrepartie. Ainsi les opérations de prêt-emprunt de titres, courantes pour les ETF à réplication physique, exposent un fonds au risque de contrepartie quasi surement que l’utilisation des swaps de gré à gré nécessaires à la réplication synthétique.

En conclusion, au lieu de distinguer les ETF avec leurs modes de réplication, il vaut mieux comparer deux ETF Synthétiques car derrière ils n’ont pas le même panier de titre donc pas le même risque de contrepartie.

Les investisseurs devraient faire plus attention aux sujets qui déterminent la réduction du risque de contrepartie dans les ETF synthétiques : le niveau de la garantie, la qualité des actifs du panier, fréquence de réinitialisation des swap et la capacité du fonds à faire respecter ses droits sur ces actifs en cas de défaillance de la contrepartie.

Comment réduire le risque de contrepartie pour les ETF synthétique ? :

1. Le niveau de la garanti :

Tous les fournisseurs d’ETF ont fixé des seuils moyens de garantie minimale pour leurs ETF. Dès que la valeur du marché tombe sur ce seuil, le fournisseur du fonds réinitialise le swap et demande à la contrepartie de lui fournir des garanties supplémentaires (en liquidités ou en titres). La réinitialisation de ces swaps annule toute exposition des contreparties puisque les garanties données au fonds réévalué à 100% de la VL des fonds. On peut dire que plus le niveau de garantie est élevé, plus les investisseurs sont protégés en cas de défaillance de la contrepartie.

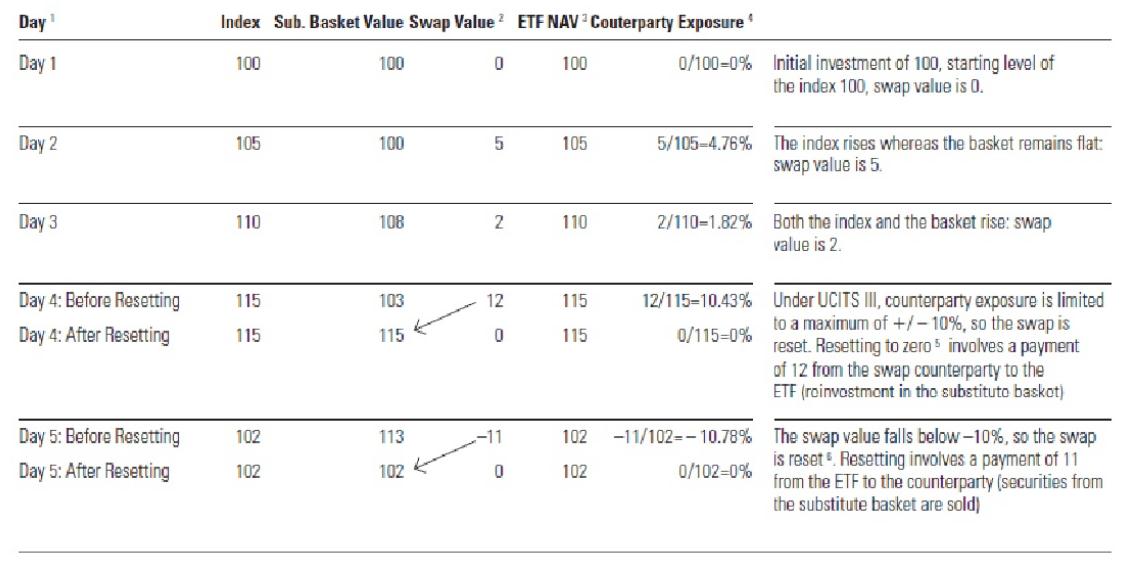

Exemple :

Day 1 : Au lancement d’ETF, l’investissement initial est 100 donc, au premier jour la valeur du swap est 0.

Day 2 : L’indice augmente de 5% et le basket reste stable. Donc la valeur de swap devient 5 pour compenser la différence. C’est-à-dire une exposition à contrepartie = 5/105= 4.76%.

Day 3 : La performance de l’indice (110) et le basket (108) augmente, la valeur de swap baisse à 2, et également l’exposition au risque de contrepartie est corrigée.

Day 4 : Une hausse de la performance de l’indice et une baisse de la performance de basket, fait augmenter l’exposition au risque à 10 .43 %. UCITS 3 autorise une exposition + /- 10%, donc le fournisseur réinitialise le swap en achetant des titres du basket « paiement de 12 depuis la contrepartie à ETF »

Day 5 : La performance de l’indice baisse et celle de basket augmente, donc la valeur du swap devient négative. Donc le fournisseur réinitialise le swap en vendant des titres du basket « paiement de 11 depuis ETF à la contrepartie »

- 2. Qualité de garantie et la fréquence de réinitialisation du swap :

La garantie ne joue un rôle que si le fournisseur du swap fait défaut et qu’aucune solution de remplacement n’est trouvée. Dans ce cas, le fournisseur d’ETF doit liquider le panier d’actifs. C’est pour cette raison que les paniers de garanties doivent être composés de titres liquides et de préférence négociés sur le même horaire que le marché sur lequel l’ETF est négocié.

La fréquence de réinitialisation du swap est également un facteur qui mérite une grande attention. Les swaps sont habituellement réinitialisés : lorsque l’exposition d’une contrepartie dépasse le seuil fixé par le fournisseur d’ETF et des lors qu’une souscription ou un rachat a lieu au niveau du fonds. La réinitialisation d’un swap élimine temporairement l’exposition à la contrepartie. Par conséquent, plus la réinitialisation est fréquente, plus l’investisseur est protégé.

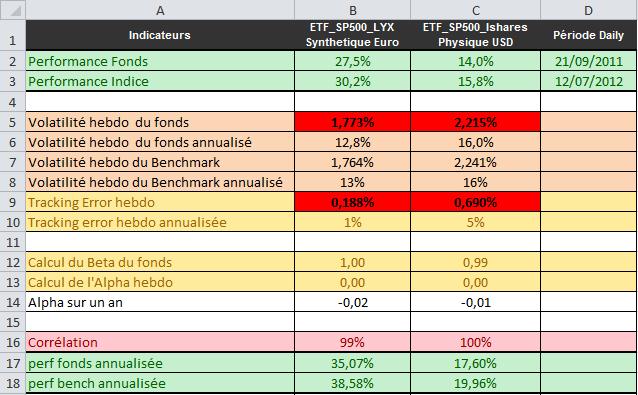

Réplication Synthétique vs Réplication Physique

ETF Lyxor S&P 500 (synthétique) vs ETF ISHARES S&P 500 (physique)

Commentaires :

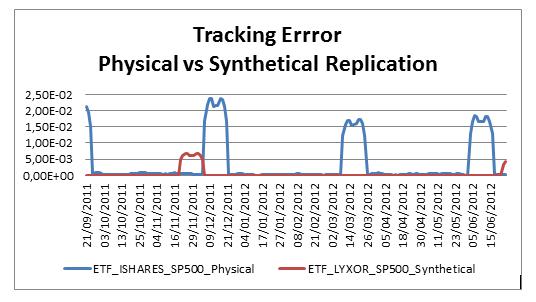

L’ETF synthétique de Lyxor a une volatilité (1,77%) et un tracking errror (0,188%) plus faible par rapport à l’ETF Ishares Physiquement répliqué (2,215% volat ; 0,69% Tracking Error).

Ici, nous confirmons que le pouvoir de réplication des ETF synthétiques sont plus élevés par rapport au celui des ETF physiquement répliqués.

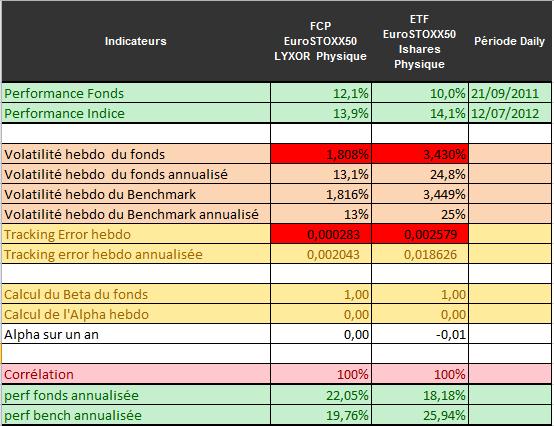

Réplication Physique vs Réplication Physique :

Fonds Indiciel Lyxor Euro STOXX 50 (physique) vs ETF ISHARES Euro STOXX 50 (physique)

Commentaires:

Suite à cette comparaison, nous pouvons voir que le fonds indiciel de Lyxor a un Tracking Error hebdomadaire plus faible.

Réplication Synthétiques sur différentes stratégies :

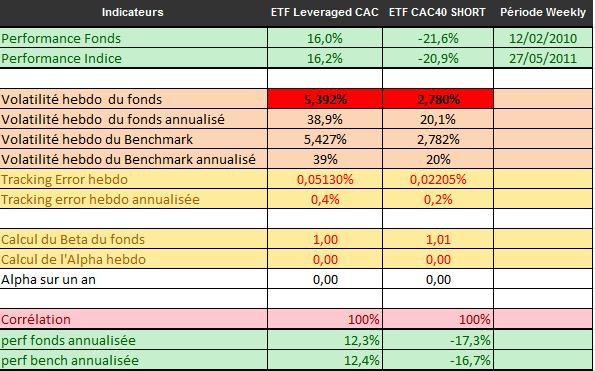

ETF Leveraged CAC Gross Return vs ETF Short CAC 40

Commentaires :

L’objectif de cette comparaison est de distinguer les ETF qui ont un même mode de réplication (synthétique) mais différentes stratégies d’investissement.

La stratégie leverage est une stratégie dynamique, Elle permet à tout investisseur de multiplier quotidiennement son investissement par deux par rapport à un investissement simple dans l’indice CAC 40 GROSS Return, ceci est grâce à l’emprunt contracté pour la réalisation de la stratégie.

Ici, on confirme bien qu’un ETF avec une stratégie d’investissement Leveraged a un risque plus élevé par rapport aux deux autres ETF.

L’indice de stratégie CAC 40 Short offre une exposition quotidienne inverse à la hausse ou à la baisse de l’indice de CAC 40 dividendes réinvestis. Ainsi, en cas de baisse de l’indice CAC 40 dividendes réinvestis sur une journée, la valeur liquidative de FCP augmentera la même journée et en cas de hausse la valeur liquidative baissera.

Entre le 12/02/10 et le 27 /05/11, ETF leveraged CAC ayant une volatilité plus élevée surperforme l’ETF CAC 40 et ETF Short CAC 40.